Имеется гтд. ГТД в счет фактуре или номер таможенной декларации — что это такое? Налоги и сборы с экскаватора

Ввоз товаров

Вывоз товаров

Выпуск для внутреннего потребления

По внешнеэкономическому контракту № 24082014 от 24.08.2014, заключенному между ООО «ТДСП», Россия, 344003, г. Ростов-на-Дону, ул. Нагибина, д. 16 (ИНН 6108450104, КПП 610045801, ОГРН 1077457000912) и фирмой M&M (Польша, г. Краков, ul. Berka Joselewicza, 19) ввозится партия товара: удобрение водорастворимое NPK с микроэлементами «FERT» марки: NPK 18-18-18+3MgO+МЭ.

Общая сумма контракта составляет 100 000 Евро. По условиям контракта, а так же согласно инвойсу № EX-1 от 15.10.2014, данная партия товара куплена на условиях EXW г. Краков за 7 000 Евро. Стоимость транспортных расходов до границы Таможенного союза составляет 500 Евро (счет на транспорт № KV1001 от 20.10.2014).

Товар перевозится украинским перевозчиком в седельном тягаче (государственный регистрационный № AI5517CM) с полуприцепом (государственный регистрационный №AI0107XO) по международной транспортной накладной № 0236996 от 22.10.2014, книжке МДП XZ68268919 от 23.10.2014, вес брутто с поддонами 7 674 кг.

Отправитель: M&M (Польша, г. Краков, ul. Berka Joselewicza, 19).

Получатель: ООО «АГРОЛИЗИНГ», Россия, 344021, г. Ростов-на-Дону, ул. Доватора, д. 96 (ИНН 6109674511, КПП 610067321, ОГРН 1078447000811).

Согласно упаковочному листу № NX-1 от 22.10.2014, товар расфасован в полиэтиленовые мешки по 25 кг (всего 300 мешков) на 6 поддонах. 50 мешков закреплены полипропиленовой лентой на 1 паллете. Вес одного мешка - 0,11 кг, вес одного паллета - 21,5 кг, прочая транспортировочная упаковка на один паллет - 2 кг.

Местом прибытия на таможенную территорию Таможенного союза является таможенный пост МАПП Троебортное Брянской таможни Центрального таможенного управления (код - 10102090), декларантом применяется предварительное таможенное декларирование.

Товар будет предъявлен Несветайскому таможенному посту Ростовской таможни Южного таможенного управления при декларировании на Новошахтинском таможенно-логистическом терминале (СВХ ОАО «Южные Транспортные Линии», Свидетельство о включении в Реестр владельцев складов временного хранения №10313/281210/10069/1 от 30.07.12 (346910, Ростовская область, г. Новошахтинск, ул. Привольная, 31)). Код Несветайского таможенного поста - 10313130.

Для заполнения ДТ представлены документы:

- декларация о соответствии РОСС UA.ПН52.Д00126 от 22.12.2010 до 21.12.2015,

- паспорт сделки 14090003/2285/0000/2/1,

- приложение 2 от 11.09.2014 к контракту № 24082014 от 24.08.2014, в котором согласовывались конкретные цены за единицу товара на данную поставку.

Товар декларируется декларантом самостоятельно, оплата таможенных платежей произведена по платежным поручениям 123 от 24.10.2014 и 456 от 25.10.2014.

В нашем примере товар ввозится на таможенную территорию Таможенного союза, следовательно, в первом подразделе графы производится запись «ИМ». Иностранный товар ввозится с целью нахождения и использования в РФ без ограничений по их пользованию и распоряжению, установленных таможенным законодательством, что соответствует таможенной процедуре выпуска для внутреннего потребления. Для второго подраздела выбираем из классификатора код 40. В третьем подразделе графы производится запись: ЭД в случае использования декларации на товар в виде электронного документа, т.е. декларантом применяется электронная форма декларирования. Если применяется письменная форма декларирования, данный подраздел не заполняется.

При ввозе товаров на таможенную территорию Таможенного союза отправителем товаров является иностранное лицо. Для иностранной фирмы указывают наименование, название страны, где эта фирма зарегистрирована и её адрес. Сведения необходимо брать из транспортной накладной, в зависимости от вида транспорта, на котором перемещаются товары.

В нашем примере товар перевозится автомобильным транспортом, в CMR указан отправитель: M&M ПОЛЬША, КРАКОВ, BERKA JOSELEWICZA, 19.

Графа 3. Формы

В нашем примере декларируется только один товар, для этого используется только один основной лист, добавочных листов не будет, значит, указываем 1/1.

Графа 4. Отгрузочные спецификации

В нашем случае графа не заполняется.

Графа 5. Всего товаров

В нашем случае, как уже ранее говорилось, декларируется один товар.

Графа 6. Всего мест

В нашем случае в соответствии с транспортной накладной товар перемещается в транспортном средстве на 6 поддонах, упакован в мешки (всего 300 мешков). В графе надо указать количество мест - 6.

Графа 7. Справочный номер

В нашем примере сказано, что декларантом применяется предварительное таможенное декларирование, значит, в графе указывается код особенности декларирования товаров ПТД.

Графа 8. Получатель

В нашем примере по транспортным документам получателем товаров является российская фирма ООО «АГРОЛИЗИНГ». Мы указываем её наименование и адрес. Сведения об ИНН, КПП и ОГРН декларант берёт из свидетельства, выданного налоговой инспекцией.

6109674511/610067321

ООО «АГРОЛИЗИНГ»

РОССИЯ, 344021, Г.РОСТОВ-НА-ДОНУ, УЛ. ДОВАТОРА, Д. 96 1078447000811

В нашем примере лицом, заключившем договор при совершении внешнеэкономической сделки, в соответствии с которым товары ввезены на таможенную территорию является российская фирма ООО «ТДСП». В графе указываем краткое наименование организации и место ее нахождения:

6108450104/610045801

ООО «ТДСП»

1077457000912

Графа 11. Торгующая страна

При рассмотрении нашего примера мы выбираем контрагента российского лица по внешнеэкономическому контракту. Контракт заключен между ООО «ТДСП» и польской фирмой M&M, следовательно, в первом подразделе графы указываем PL, второй подраздел не заполняется.

Исходя из условий нашей задачи, мы декларируем один товар, следовательно, данные, вносимые в графы 12 и 45, будут одинаковые. Вопрос исчисления и декларирования таможенной стоимости требует отдельного рассмотрения. В нашем примере условия поставки EXW г. Краков предполагают, что к цене перевозимого товара надо прибавить расходы, которые понёс покупатель на территории иностранного государства.

В задаче сказано, что стоимость транспортных расходов до границы таможенного союза составляет 500 Евро, цена товара 7000 Евро. Таможенную стоимость (7500 Евро) переводим в рубли по курсу Центрального банка России на день подачи декларации.

Если бы по условиям задачи мы декларировали два товара, то по каждому товару таможенная стоимость должна определяться отдельно, а в графе 12 указана сумма таможенных стоимостей этих товаров.

В нашем примере на день подачи декларации 1 Евро = 60,0000 руб., значит, в графе будет указано: 450000,00

В нашем примере декларантом будет являться российское лицо, заключившее внешнеэкономическую сделку - фирма ООО «ТДСП». Значит, графа будет заполняться так же, как и графа 9:

6108450104/610045801

ООО «ТДСП»

РОССИЯ, 344003, Г. РОСТОВ-НА-ДОНУ, УЛ. НАГИБИНА, Д. 16

1077457000912

Графа 15. Страна отправления

В нашем случае в соответствии с транспортной накладной в графе указывается ПОЛЬША.

В нашем случае в подразделе (а) графы указывается PL.

В нашем случае в соответствии с условиями задачи в графе указывается ПОЛЬША.

Графа 17. Страна назначения

В нашем случае в соответствии с условиями задачи в графе указывается РОССИЯ.

В нашем случае в соответствии с условиями задачи в графе указывается RU.

В рассматриваемом примере в графе 18 должны быть указаны сведения об автомобиле и полуприцепе, в котором перевозится товар:

количество транспортных средств - 2,

номера транспортных средств - AI5517CM/AI0107XO

код страны регистрации транспортного средства - UA

Графа 19. Контейнер

Графа 20. Условия поставки

Для заполнения графы мы берём информацию из внешнеэкономического контракта. Первоисточником условий поставки является ИНКОТЕРМС 2010. В нашем примере условия поставки EXW Г. КРАКОВ.

В рассматриваемом примере в графе 21 должно быть указано общее количество транспортных средств, на которых находились товары при прибытии в места перемещения товаров через таможенную границу, иные сведения в графу не вносятся:

количество транспортных средств - 2.

В нашем случае мы укажем код валюты, в которой заключен контракт - EUR. Цена товара берётся из коммерческого документа (инвойс), следовательно, укажем: 7000,00.

Графа 23. Курс валюты

В нашем примере мы должны взять курс Евро по курсу, установленному Центральным банком РФ на день регистрации декларации.

При заполнении нашей декларации мы используем курс Евро = 60 руб., значит в графе будет указано: 60,0000.

Графа 24. Характер сделки

Исходя из условий нашей задачи, в первом подразделе графы мы укажем 010, т.к. перемещение товаров осуществляется на возмездной основе по договору купли-продажи товаров. Во втором подразделе указываем код особенностей сделки 00 - без особенностей. В нашем случае сумма контракта требует оформления паспорта сделки. В противном случае при отсутствии паспорта сделки, исходя из суммы контракта, мы указали бы код 06.

В нашем случае в графе 21 указаны сведения об автомобиле, который является активным транспортным средством, значит, указываем код 30.

В нашем случае в графе 18 указаны сведения о составе транспортных средств (тягач с полуприцепом), значит, указываем код 31.

Графа 29. Орган въезда/выезда

В нашем случае товар ввозится на таможенную территорию Таможенного союза через таможенный пост МАПП Троебортное Брянской таможни Центрального таможенного управления, следовательно, в графе указываем: 10102090.

В нашем случае товар будет предъявлен таможенному органу для проведения в отношении него таможенного осмотра и (или) таможенного досмотра и принятия решения о его выпуске на СВХ - ОАО «Южные Транспортные Линии», следовательно, графа будет заполняться следующим образом:

11, 10313130, РОССИЯ, РОСТОВСКАЯ ОБЛАСТЬ, Г. НОВОШАХТИНСК, УЛ. ПРИВОЛЬНАЯ, 31, 10313/281210/10069/1

Исходя из условий задачи, будем заполнять графу следующим образом:

1- УДОБРЕНИЯ ВОДОРАСТВОРИМЫЕ NPK (АГРОХИМИКАТЫ) В ВИДЕ ПОРОШКОВ С МИКРОЭЛЕМЕНТАМИ «FERT», СОДЕРЖАЩИЕ ТРИ ПИТАТЕЛЬНЫХ ЭЛЕМЕНТА: АЗОТ, ФОСФОР, КАЛИЙ С СОДЕРЖАНИЕМ АЗОТА БОЛЕЕ 10МАС % В ПЕРЕСЧЕТЕ НА СУХОЙ БЕЗВОДН. ПРОДУКТ ДЛЯ ВНЕКОРНЕВОЙ ПОДКОРМКИ РАСТЕНИЙ И КАПЕЛЬНОГО ОРОШЕНИЯ: МАРКА NPK 18-18-18+3MGO+МЭ (N-18 %) - 7500 КГ (В МЕШКАХ ПО 25 КГ)

ИЗГОТОВИТЕЛЬ M&M ПОЛЬША, ТОВАРНЫЙ ЗНАК «FERT»

2 - 6, BG - 300, 6 ПОДДОНОВ (ВЕС ПОДДОНОВ=129 КГ)/PX

2.1 - BG

В нашем случае сведения для заполнения разделов 4 - 9 отсутствуют, поэтому информация под этими номерами не указывается.

Графа 32. Товар

Графа 33. Код товара

В нашем случае указываем в первом подразделе графы 3105200000.

В нашем случае указываем PL.

Графа 35. Вес брутто (кг)

В нашем случае указываем вес товара со всеми упаковками, но без поддонов: 7545,000.

Графа 36. Преференция

При ввозе товаров на таможенную территорию Таможенного союза могут взиматься 4 вида платежа. В нашем примере в отношении декларируемого товара акциз не уплачивается, по остальным видам платежей льготы не предоставляются, следовательно, графа заполняется следующим образом: ОООО-ОО.

Графа 37. Процедура

По условиям нашего примера в графе надо указать 4000 000.

Графа 38. Вес нетто (кг)

По условиям нашего примера в графе надо указать вес нетто товаров в потребительской таре и чистый вес без тары: 7533,000/7500,000.

Графа 39. Квота

В нашем случае для декларируемого товара при ввозе не установлены количественные или стоимостные ограничения, следовательно, графа не заполняется.

Исходя из условий нашего примера, данная графа заполняться не будет.

Исходя из условий задачи, в отношении декларируемого нами товара в соответствии с ТН ВЭД ЕАС не применяется дополнительная единица измерения, значит, данная графа заполняться не будет.

Графа 42. Цена товара

В нашем случае мы укажем следующее значение: 7000,00 - цена товара в Евро.

Графа 43. Код МОС

В нашем случае это 1-ый метод. В первом подразделе ставим 1.

На декларируемый товар требуется подтверждение соответствия, в форме принятия декларации о соответствии. Следовательно, в графу вносим сведения о данном документе:

01191/1 РОСС UA.ПН52.Д00126 ОТ 22.12.2010 ДО 21.12.2015

Указываем транспортные (перевозочные) документы, по которым осуществлялась международная перевозка (автомобильная транспортная накладная, книжка МДП и упаковочный лист):

02015/1 0236996 ОТ 22.10.2014

02024/1 XZ68268919 ОТ 23.10.2014

02026/1 NX-1 ОТ 22.10.2014

Указываем сведения о внешнеэкономическом контракте, приложении к контракту и паспорте сделки, т.к. на контракт распространяется требование об оформлении паспорта сделки:

03011/1 24082014 ОТ 24.08.2014

03012/1 2 ОТ 11.09.2014

03031/1 14090003/2285/0000/2/1

Указываем сведения об инвойсе на товар и счете на транспорт:

04021/1 EX-1 ОТ 15.10.2014

04031/1 KV1001 ОТ 20.10.2014

В нашем примере разделы с 5 по 10 графы 44 не заполняются.

Если бы по условиям задачи мы декларировали два товара, то по каждому товару таможенная стоимость в графе 45 должна определяться отдельно, а в графе 12 должна быть указана сумма таможенных стоимостей этих товаров.

Исходя из условий нашей задачи, мы декларируем один товар, следовательно, данные, вносимые в графу 45, будут одинаковые с данными, внесенными в графу 12.

В задаче сказано, что стоимость транспортных расходов до границы Таможенного союза составляет 500 Евро, цена товара 7000 Евро. Таможенную стоимость (7500 Евро) переводим в рубли по курсу Центрального банка России на день подачи декларации.

В нашем примере на день подачи декларации 1 Евро = 60,0000 руб., значит, в графе будет указано: 450000,00.

В нашем примере на день подачи декларации 1 дол. США = 50,0000 руб., значит, в графе будет указано: 9000,00

В нашем примере при ввозе товара на таможенную территорию Таможенного союза будут уплачиваться сборы за таможенные операции, ввозная таможенная пошлина и НДС.

Сборы за таможенные операции исчисляются и уплачиваются в соответствии с Постановлением Правительства РФ от 28 декабря 2004 г. № 863 «О ставках таможенных сборов за таможенные операции». У нас облагаемой базой для исчисления данного вида платежа является таможенная стоимость. При подаче декларации на товары в электронной форме применяются ставки таможенных сборов за таможенные операции в размере 75 % от ставок таможенных сборов за таможенные операции, установленных данным Постановлением.

Основой начисления ввозной таможенной пошлины в нашем случае также является таможенная стоимость, т.к. ставку таможенной пошлины мы определяем исходя из Единого таможенного тарифа Таможенного союза.

Облагаемой базой для исчисления НДС является сумма таможенной стоимости, пошлины и акциза. В нашем примере товар не облагается акцизом, поэтому основа начисления рассчитывается из суммы таможенной стоимости и пошлины. Ставка НДС - 18 %, ставка может быть снижена до 10% или до 0% в соответствии с перечнями товаров, установленными Правительством РФ.

Исходя из условий нашей задачи, графа выглядит следующим образом:

|

47. Исчисление платежей |

Вид |

Основа начисления |

Ставка |

Сумма |

СП |

|

1010 2010 5010 |

450000,00 450000,00 479250,00 |

750 РУБ 6,5 % 18 % |

750,00 29250,00 86265,00 |

ИУ ИУ ИУ |

|

|

Всего: |

|||||

Данная графа заполняется и рассчитывается обычно автоматически программными средствами, которые используют декларанты при заполнении декларации на товар, исходя из тех сведений, которые были внесены ранее в соответствующие графы ДТ. Но правила заполнения данной графы надо знать и обязательно проверять правильность расчета, т.к. в случае, если допущены ошибки в других графах декларации, расчет может оказаться неверным.

1010-750,00-643-123-24.10.2014-БН

2010- 29250,00-643-456-25.10.2014-БН

5010-86265,00-643-123-24.10.2014-БН

Графа 48. Отсрочка платежей

В нашем случае, исходя из условий задачи, графа не заполняется

Графа 54. Место и дата

Если декларация заполняется лицом, работающим в организации, являющейся декларантом товара, как в нашем примере, то графа может быть заполнена, например, следующим образом:

2- ИВАНОВА ТАТЬЯНА БОРИСОВНА

ПАСРФ 06 04 654321 ОТ 21.09.2010 ДЕКЛАРАНТ

247-54-86

Ввоз подакцизных товаров

Условия для заполнения декларации на товар:

Российская фирма ООО «ЛИДЕР» заключила внешнеэкономический контракт на покупку товаров с греческой фирмой - производителем сигарет SEKAP S.A. Контракт без номера от 09.09.2014, в приложении к контракту б/н от 10.10.2014 определяются цены и количество поставляемого товара. Условия поставки CIP Ростов-на-Дону.

Отправитель в соответствии с контрактом: SEA LEVANT LTD ГРЕЦИЯ, THESSALONIKI, KATOUNI STREET, 3.

Получатель: ООО «ЛИДЕР», РОССИЯ, Г. РОСТОВ-НА-ДОНУ, УЛ. БАРРИКАДНАЯ, 52 (ИНН 6169025490, КПП 616901001, ОГРН 1107183002751).

На акцизный товар (сигареты) получены акцизные марки по квитанции 10009240/14020 от 06.11.2014 (серия 04327ГГ, диапазон номеров 1 - 950 000) на Южном акцизном посту (со статусом юр. лица) Центральной акцизной таможни, адрес: 346880, Ростовская область, г. Батайск, ш. Самарское, 21/А.

Товар: сигареты с фильтром «CONTINENT» euro slims 650 000 пачек по 20 штук, диаметр сигарет 6,12 мм, длина сигарет 97 мм, длина фильтра 27 мм, изготовитель SEKAP S.A., Греция, упакованы в 1 300 картонных коробках, загружены в контейнер CBHU 9556055. Цена товара 112 450 Евро. Вес нетто 12 480 кг. Вес брутто 13 130 кг.

Товар: сигареты с фильтром «CONTINENT» euro slims 300 000 пачек по 20 штук, диаметр сигарет 6,12 мм, длина сигарет 97 мм, длина фильтра 27 мм, изготовитель SEKAP S.A., Греция, упакованы в 600 картонных коробках, загружены в контейнер CBHU 4283805. Цена товара 51 900 Евро. Вес нетто 5 760 кг, вес брутто 6 060 кг.

Товар следует до Новороссийска морем на морском судне CAPE FALSTER, флаг государства Маршалловы острова. На каждый контейнер соответственно имеется:

- упаковочный лист б/н от 26.11.2014, б/н от 26.11.2014;

- коносамент 130/ 399 от 27.11.2014, 130/ 400 от 28.11.2014;

- инвойс № 10-163 от 26.10.2014, № 10-168 от 28.10.2014

Место прибытия - Новороссийский центральный таможенный пост Новороссийской таможни Южного таможенного управления (код 10317100). Далее товар следует для дальнейшего таможенного декларирования по таможенной процедуре таможенного транзита от Новороссийского юго-восточного таможенного поста Новороссийской таможни до Южного акцизного таможенного поста (со статусом юридического лица) Центральной акцизной таможни на седельных тягачах с полуприцепами с гос. номерами Х090ОТ23/ЕС559823 и Х338УН23/КЕ854723, перевозящих контейнеры CBHU 9556055 и CBHU 4283805. На них соответственно выданы товарно-транспортные накладные ТТН № 055 от 17.12.2014 и ТТН № 805 от 17.12.2014, а также оформлены транзитные декларации (ТД) №№ 10317110/171214/0025789 и 10317110/171214/0025791.

Место нахождения товара в момент декларирования: склад временного хранения (СВХ) по адресу Ростовская область, г. Батайск, ш. Самарское, 21 - свидетельство № 10009/110714/10048/1 от 11.07.2014

Для декларирования на товар имеются документы:

- Сертификат соответствия D-GR.ПП66.А.01425 с 25.11.2014 по 06.11.2019,

- Паспорт импортной сделки 14090011/1481/1190/2/1 от 30.09.2014

- Документ, подтверждающий внесение денежных средств (денег) в качестве обеспечения уплаты таможенных платежей (таможенная расписка) 1000924/061114/ТР-6525769 от 06.11.2014

Курс Евро на день подачи декларации - 73,3414, курс долл. США - 59,6029

Пошлина - 16.7 % , но не менее 2.33 евро/т.шт.

Акциз - 800 руб./т.шт.+8.5%, но не менее 1 040 руб./т.шт.

НДС - 18 %

Декларацию заполняет начальник отдела ВЭС ООО «ЛИДЕР» Попов Иван Алексеевич по доверенности № 31 от 16.07.2014 по 31.12.2015, паспорт 60 04 453279 от 06.02.2004.

Подлежащий маркировке акцизными марками.

Особенности таможенного декларирования табачных изделий заключаются в следующем:

- установлены специальные места прибытия товаров на таможенную территорию;

- таможенное декларирование маркированных товаров производится на специализированном (акцизном) таможенным посту, в регионе деятельности которого находится терминал, куда поступили товары;

- табачные изделия, ввозимые на таможенную территорию Таможенного союза и помещаемые под таможенную процедуру выпуска для внутреннего потребления, подлежат маркировке акцизными марками.

Оплата марок является авансовым платежом по акцизам, акцизные марки выдаются специализированными таможенными органами (приобретаются в таможенных органах) при условии обеспечения импортером уплаты таможенных пошлин, налогов в отношении ввозимых на таможенную территорию табачных изделий. Маркировка ввозимых на таможенную территорию Таможенного союза подакцизных товаров, подлежащих маркировке, осуществляется до ее фактического ввоза на таможенную территорию Таможенного союза.

Исходя из специфики перевозки партии товара в нашем примере (товар перевозится в двух контейнерах) и особенности уплаты акцизов по маркированным товарам, в ДТ нами будут декларироваться два товара с одним кодом ТН ВЭД. Первый товар соответствует товару, перевозимому в контейнере CBHU 9556055, второй товар соответствует товару, перевозимому в контейнере CBHU 4283805.

Следовательно, декларация будет состоять из основного листа (ДТ1) и добавочного листа (ДТ2). На основном листе в графах 1 - 30 заявляются сведения о всей декларируемой партии товара. В графах 31 - 46 дается описание только одного (первого) товара. Сведения в графах 47 - 54 основного листа относятся ко всей товарной партии в целом, за исключением пошлин и налогов в графе 47, которые относятся только к первому товару.

Графы добавочного листа декларант заполняет по тем же правилам, что и соответствующие графы основного листа. Исключение составляет графа 2. В этой графе при вывозе товаров указывается информация об отправителе, при ввозе товаров на таможенную территорию - о получателе (на бумажной копии). В графе 47 добавочного листа исчисляются таможенные пошлины, налоги (сборы за таможенные операции указаны в графе 47 основного листа) для товаров, описанных на данном листе.

Перемещение товаров в МПО

Условия для заполнения декларации на товар:

Перед заключением контракта ООО «Импульс» с турецкой фирмой OMV PETRА OFISI A.S. на поставку в Россию товара - весы-анализатор ВС-545 торговой марки TANISA (Турция) выясняется, что на товар требуется сертификат соответствия.

Турецкие партнеры осуществляют бесплатную поставку образцов товара (количество 3 шт. упакованы в картонные коробки, вес каждого с учетом первичной упаковки - 2,132 кг) для проведения испытаний в целях подтверждения безопасности и качества. Товар пересылается в международном почтовом отправлении по почтовой накладной № 453 от 10.12.2014, согласно которой вес посылки составляет 7 кг. Отправителем является фирма OMV PETRА OFISI A.S., Турция, ISTANBUL, ESKI BUYUKDERE CAD, NO: 37 34398 MASLAK. Получателем - ООО «Импульс», Россия, Ростовская область, г. Батайск, ул. Энгельса, 27 (ИНН 6161051453, КПП 615101001, ОГРН 1047161015306).

К документам, предусмотренным актами Всемирного почтового союза, отправитель приложил счет-проформу № 71 от 08.12.2014, в котором определена стоимость товара для таможенных целей: 1100 Евро, а также письмо от 08.12.2014, подписанное директором турецкой фирмы-производителя товара OMV PETRА OFISI A.S., и поясняющее, что данная поставка осуществляется бесплатно с целью проведения испытаний товара в России, и пересылка в МПО оплачена отправителем.

Товар ввезен на таможенную территорию Таможенного союза через таможенный пост Аэропорт Шереметьево (грузовой) Шереметьевской таможни центрального подчинения (код 10005020). Наименование места международного почтового обмена: Москва - Шереметьево АОПП (адрес: 141400, г. Москва, Шереметьево-1).

Описание предназначения и принципа работы:

Весы - анализатор жировой массы предназначен для определения процентного содержания жира и оценки композиционного состава организма человека (измерение содержания воды, жира, костной массы, мышечной массы, показателя базального метаболизма «ПБМ» и метаболического возраста). Принцип работы прибора основан на биоимпедансном методе BIA «от стопы к стопе», который предусматривает анализ структуры тела, используя слабые безопасные электрические импульсы (человек босиком встает на прибор, расположив ступни ног на все измерительные электроды, и через его тело пропускается слабый электрический ток). Прибор имеет встроенную память на измерение.

Декларация заполняется Петровой Вероникой Ивановной, специалистом по таможенным операциям, работающим у таможенного представителя (св-во № 0539/00 от 07.02.2013, ИНН 6169025490, КПП 616901001), выполняющего свои должностные обязанности по доверенности б/н от 10.01.2014 до 31.12.2015, договор между декларантом и таможенным представителем № 067 от 02.12.2014.

Курс Евро - 72,3414, курс долл. США - 61,6029

Внимание: данные, указанные в примере, выбраны произвольно.

Особенности заполнения декларации на товар

В данном примере основной особенностью при заполнении ДТ является способ перемещения товаров, а именно, международные почтовые отправления. Следовательно, надо обратить внимание на графы, которые имеют особенности при заполнении ДТ, либо вообще не заполняются.

В нашем примере мы рассматриваем безвозмездную поставку, товар поставляется без заключения внешнеэкономической сделки. Основанием для перемещения товара является письмо производителя товара, который отправляет товар в Россию для проведения испытаний в целях подтверждения безопасности и качества.

Этот факт также говорит о том, что в соответствии с решением Комиссии Таможенного союза от 17.08.2010 № 338 «Об особенностях пересылки товаров в международных почтовых отправлениях» меры нетарифного регулирования не применяются в отношении товаров, пересылаемых в МПО в качестве образцов для испытаний в целях подтверждения безопасности и качества.

Необходимо очень внимательно подойти к определению классификационного кода товара в соответствии с ТН ВЭД ЕАС, а также к его описанию в графе 31 ДТ.

Вывоз товаров

Экспорт

Условия для заполнения декларации на товар:

По внешнеэкономическому контракту № CS3231 от 21.09.2014, заключенному между ООО «Зерновая компания», 350123, Pocсия, г. Краснодар, ул. Космонавтов, 14 (ИНН 2310051134, КПП 231270001, ОГРН 5310577693128) и фирмой «Grain Y.V.» (Нидерланды, Роттердам, Blaak 62, 4211 UL) вывозится партия товара: пшеница продовольственная 3 класса, ГОСТ Р 52554-2006, российского происхождения, урожая 2014 г.

Общая сумма контракта составляет 15 000 000 дол. США. По условиям контракта, а так же согласно инвойсу № ND-17 от 15.10.2014, данная партия товара продается на условиях FOB Ростов-на-Дону за 908 155,98 дол. США.

Товар перевозится насыпью в трюме теплохода MERTKAM (страна регистрации транспортного средства (флаг судна) - Республика Сьерра-Леоне) по коносаменту № 014 от 14.10.2014 - всего 3 007,139 МТ (метрических тонн).

Погрузка производится у причала порта Ростов-на-Дону.

Отправитель: ООО «Зерновая компания», 350123, Россия, г. Краснодар, ул. Космонавтов, 14.

Получатель: «Grain Y.V.» (Нидерланды, Роттердам, Blaak 62, 4211 UL).

Декларирование товаров производится в месте их убытия за пределы таможенной территории: таможенный пост Речной порт Ростов-на-Дону Ростовской таможни Южного таможенного управления (код таможенного поста 10313110).

Для заполнения декларации на товары представлены документы:

- паспорт сделки 14100003/3367/0000/1/1,

- приложение 5 от 10.10.2014 к контракту № CS3231 от 21.09.2014, в котором согласовывались конкретные цены за единицу товара на данную поставку.

Товар декларируется специалистом по таможенным операциям по договору декларанта с таможенным представителем № 32-2014 от 12.02.2014, оплата таможенных платежей произведена по платежному поручению № 547 от 25.08.2014.

Курсы валют, используемые для заполнения декларации в нашем примере: 1 дол. США = 50 руб., 1 Евро = 60 руб.

Внимание!

- Декларация оформлена по состоянию на 30.01.2015.

- Данные, указанные в примере, выбраны произвольно.

Порядок заполнения декларации на товар

В нашем примере товар Таможенного союза вывозится за пределы таможенной территории Таможенного союза и предназначаются для постоянного нахождения за ее пределами, что соответствует таможенной процедуре экспорта. Выбираем из классификатора код 10.

Графа 2. Отправитель/Экспортер

В нашем примере товар перевозится водным транспортом, в коносаменте указан отправитель: ООО «Зерновая компания», 350020, Россия, г. Краснодар, ул. Космонавтов, 14. Сведения об ИНН, КПП и ОГРН декларант берёт из свидетельства, выданного налоговой инспекцией.

2310051134/ 231270001

ООО «ЗЕРНОВАЯ КОМПАНИЯ»

5310577693128

Графы 3, 4, 5, 6, 7 заполняем по правилам заполнения соответствующих граф ДТ на ввозимые товары, таким образом, для заполнения данных граф заполняющий должен уметь и знать правила их заполнения.

|

3. Формы 1 │1 |

4.Отгр.спец |

||

|

5.Всего т-ов |

6. Всего мест |

7. Справочный номер |

|

В нашем примере декларируется товар одного наименования: продовольственная пшеница, которая перемешается насыпью в трюме теплохода.

Графа 8. Получатель

В нашем примере товар перевозится водным транспортом, в коносаменте указан получатель:

GRAIN Y.V.

НИДЕРЛАНДЫ, РОТТЕРДАМ, BLAAK 62, 4211 UL

Графа 9. Лицо, ответственное за финансовое урегулирование

В нашем примере лицом государства - члена Таможенного союза, заключившем договор при совершении внешнеэкономической сделки, в соответствии с которым товары вывозятся с таможенной территории, является ООО «Зерновая компания». Значит, в графе указываем:

2310051134/ 231270001

ООО «ЗЕРНОВАЯ КОМПАНИЯ»

350123, РОССИЯ, Г.КРАСНОДАР, УЛ. КОСМОНАВТОВ, 14

5310577693128

Графа 11. Торгующая страна

Контрагентом российского лица по внешнеэкономическому контракту является фирма, зарегистрированная в Нидерландах, следовательно, в графе указываем NL.

Графа 12. Общая таможенная стоимость

Постановлением Правительства РФ от 20 декабря 2014 года № 1435 установлены ставки вывозных таможенных пошлин на пшеницу с 1 февраля 2015 г., которые будут применяться по 30 июня 2015 г. включительно.

В нашем примере декларантом будет являться российское лицо, заключившее внешнеэкономическую сделку - ООО «Зерновая компания». Значит, графа будет заполняться так же, как и графа 9:

2310051134/ 231270001

ООО «ЗЕРНОВАЯ КОМПАНИЯ»

350123, РОССИЯ, Г.КРАСНОДАР, УЛ. КОСМОНАВТОВ, 14

5310577693128

Графа 15. Страна отправления

В нашем случае в графе указывается: РОССИЯ

Графа 15 (a). Код страны отправления

В нашем случае в графе указывается RU

Графа 16. Страна происхождения

В нашем случае в графе указывается: RU

Графа 17. Страна назначения

В нашем случае в графе указывается: НИДЕРЛАНДЫ

Графа 17 (a). Код страны назначения

В нашем случае в графе указывается: NL

Графа 18. Идентификация и страна регистрации транспортного средства при отправлении/прибытии

В нашем примере декларирование товаров производится в месте их убытия за пределы таможенной территории, следовательно, графа 18 заполняться не будет.

Графа 19. Контейнер

В нашем примере товар не перевозится в контейнере, значит, в графе указываем 0.

Графа 20. Условия поставки

В нашем примере условия поставки FOB РОСТОВ-НА-ДОНУ.

Графа 21. Идентификация и страна регистрации активного транспортного средства на границе

В рассматриваемом примере в графе 21 должны быть указаны сведения о судне, на котором находятся (будут находиться) декларируемые товары при убытии с таможенной территории:

количество транспортных средств - 1,

название теплохода - MERTKAM,

код страны регистрации транспортного средства - SL

Графа 22. Валюта и общая сумма по счету

В нашем случае мы укажем код валюты, в которой заключен контракт - USD. Цена товара берётся из инвойса, следовательно, укажем: 908 155,98.

Графа 23. Курс валюты

При заполнении нашей декларации мы используем курс 1 дол. США = 50 руб., значит, в графе будет указано: 50,0000

Графа 24. Характер сделки

Исходя из условий нашей задачи, перемещение товаров осуществляется на возмездной основе по договору купли-продажи товаров, значит, в первом подразделе графы мы укажем 010.

Во втором подразделе указываем код особенностей сделки 00 - без особенностей. В нашем случае сумма контракта требует оформления паспорта сделки. В противном случае при отсутствии паспорта сделки, исходя из суммы контракта, мы указали бы код 06.

Графа 25. Вид транспорта на границе

В нашем случае в графе 21 указаны сведения о теплоходе, значит, указываем код 10.

Графа 26. Вид транспорта внутри страны

В нашем примере декларирование товаров производится в месте их убытия за пределы таможенной территории, следовательно, графа 18 не заполнялась, значит, и графа 26 заполняться не будет.

Графа 29. Орган въезда/ выезда

В нашем случае местом убытия товаров является таможенный пост Речной порт Ростов-на-Дону Ростовской таможни Южного таможенного управления. В графе указываем: 10313110

Графа 30. «Местонахождение товаров»

На момент подачи ДТ товар находится в трюме судна, на котором будет осуществляться перевозка товара. Под таможенную процедуру экспорта помещаются товары Таможенного союза, поэтому указывается адрес места нахождения товаров, где они могут быть предъявлены таможенному органу для проведения в отношении них таможенного осмотра и (или) таможенного досмотра. В нашем случае это адрес причала, где находится судно с товаром.

99, 10313110, РОССИЯ, Г. РОСТОВ-НА-ДОНУ, УЛ. ЛЕВОБЕРЕЖНАЯ, 40

Графа 31. Грузовые места и описание товаров

В нашем примере графа будет заполняться следующим образом:

1-ПШЕНИЦА МЯГКАЯ, ПРОДОВОЛЬСТВЕННАЯ, УРОЖАЯ 2014 Г., КЛАСС 3, ГОСТ Р 52554-2006, ВСЕГО 30007139 КГ

(ТЗ) ОТСУТСТВУЕТ, ПРОИЗВ. РОССИЯ

2-NE

Графа 32. Товар

В нашем случае в графе указывается цифра 1.

Графа 33. Код товара

В нашем примере указываем в первом подразделе графы 1001990000.

Графа 34. Код страны происхождения

В нашем случае указываем RU.

Графа 35. Вес брутто (кг.)

Графа 36. Преференция

При вывозе товаров с таможенной территории таможенного союза могут взиматься 2 вида платежа: сборы за таможенные операции и экспортная пошлина. В нашем примере в отношении декларируемого товара экспортная пошлина будет уплачиваться с 1 февраля 2015 г., следовательно, до 01.02.2015 графа заполняется следующим образом: ОО-----.

Графа 37. Процедура

По условиям нашего примера в графе надо указать 1000000.

Графа 38. Вес нетто (кг)

Исходя из условий задачи, указываем вес товара, перемещаемого в трюме теплохода насыпью: 3007139,000.

Графа 39. Квота

В нашем случае для декларируемого товара при вывозе не установлены количественные или стоимостные ограничения, следовательно, графа не заполняется.

Графа 40. Общая декларация/Предшествующий документ

Исходя из условий нашей задачи, данная графа заполняться не будет.

Графа 41. Дополнительные единицы

Исходя из условий задачи, в отношении декларируемого нами товара в соответствии с ТН ВЭД ЕАЭС не применяется дополнительная единица измерения, значит, данная графа заполняться не будет.

Графа 42. Цена товара

В нашем примере мы укажем следующее значение: 908155,98 в долларах США.

Графа 43. Код МОС

Исходя из условий нашей задачи, если товар декларируется до 1 февраля 2015 года, графа заполняться не будет.

Графа 44. Дополнительная информация / Предоставленные документы

Исходя из условий задачи, в графе 44 указываем транспортные (перевозочные) документы, по которым осуществляется международная перевозка (товар перевозится насыпью в трюме теплохода по коносаменту), сведения о внешнеэкономическом контракте, приложении к контракту и паспорте сделки, т.к. на контракт распространяется требование об оформлении паспорта сделки, а так же сведения об инвойсе на товар:

02011/1 014 ОТ 14.10.2014

03011/1 CS3231 ОТ 21.09.2014

03012/1 5 ОТ 10.10.2014

03031/1 14100003/3367/0000/1/1

04021/1 EX-1 ОТ 15.10.2014

Графа 45. Таможенная стоимость

Исходя из условий нашей задачи, если товар декларируется до 1 февраля 2015 года, графа заполняться не будет.

Графа 46. «Статистическая стоимость»

В нашем примере мы укажем следующее значение: 908155,98.

Графа 47. Исчисление платежей

Исходя из условий нашей задачи, декларант должен рассчитать таможенные платежи и заполнить графу следующим образом:

|

47. Исчисление платежей |

Вид |

Основа начисления |

Ставка |

Сумма |

СП |

|

1010 |

750 РУБ |

750,00 |

ИУ |

||

|

Всего: |

|||||

До 1 февраля 2015 г. экспортная таможенная пошлина не уплачивается, значит, таможенные сборы за таможенные операции, согласно пункту 7 (3) Постановления Правительства РФ от 28.12.2004 № 863 «О ставках таможенных сборов за таможенные операции», уплачиваются по ставке 1 тыс. рублей, при условии, что в одной таможенной декларации декларируются только товары, не облагаемые вывозными таможенными пошлинами.

При этом в соответствии с пунктом 7(4) указанного Постановления, при подаче декларации на товары в электронной форме, применяются ставки таможенных сборов за таможенные операции в размере 75 процентов от ставок таможенных сборов за таможенные операции, установленных настоящим Постановлением.

Поэтому таможенные сборы за таможенные операции в нашем случае будут составлять 750,00 руб.

С 01 февраля 2015 года необходимо будет рассчитывать экспортную таможенную пошлину, исходя из ставки в отношении кода ТН ВЭД 1001 19 000 0 прочая, 15% + 7,5 евро, но не менее 35 евро за 1 тонну, а сборы за таможенные операции будут рассчитаны, исходя из таможенной стоимости.

Графа В. Подробности подсчета

В нашем случае в графе В декларант укажет сведения об уплате таможенных платежей:

1010-750,00-643-547-25.08.2014-БН

Графа 48. Отсрочка платежей

В нашем случае, исходя из условий задачи, графа не заполняется.

Графа 54. Место и дата

В нашем примере декларация заполняется специалистом по таможенным операциям по договору декларанта с таможенным представителем, следовательно, графа будет заполняться следующим образом:

1- 0214/01 ОТ 12.02.2013, 32-2014 от 12.02.2014

6102017621/ 616402001

2- ПЕТРОВА ОЛЬГА БОРИСОВНА

ПАСРФ 06 04 654321 ОТ 21.09.2004 СПЕЦИАЛИСТ ПО ТО

247-54-86

3- ДОВЕРЕННОСТЬ 142 ОТ 10.01.2014 ДО 31.12.2015

Вывоз товаров иностранным физическим лицом

Условия для заполнения декларации на товар:

Романенко Борис Викторович, гражданин Украины (Луганская область, Свердловский район, с. Бирюково, ул. Шевченко, 10, паспорт ЕК 056706 18.01.1996) приобрел в Ростове-на-Дону на овощном рынке товар - мандарины свежие, урожая 2014 года, страна происхождения Пакистан, вес нетто 1 900 кг, вес брутто 2 020 кг, упакованы в картонные коробки по 10 кг в каждой, цена товара согласно товарному чеку б/№ от 10.02.2015 - 76 000,00 рублей.

Товар вывозится Романенко Борисом Викторовичем на своем грузовом автомобиле с номером АН1413НР по транспортной накладной № 06 от 10.02.2015, в соответствии с которой он является и отправителем и получателем товара. На момент декларирования товар находится по адресу: Ростовская область, г. Новошахтинск, ул. Привольная, 31.

Таможенная декларация заполняется специалистом по таможенным операциям Ивановой Еленой Николаевной, работающей у таможенного представителя (свидетельство о включении в Реестр таможенных представителей № 0539/00 от 07.02.2013), она выполняет свои должностные обязанности по доверенности б/н от 10.01.2014 до 31.12.2015, договор между декларантом и таможенным представителем № 056 от 27.11.2014.

Курс долл. США на день подачи декларации - 62,3414.

Внимание: данные, указанные в примере, выбраны произвольно.

Особенности заполнения декларации на товар

В данном примере иностранное физическое лицо закупило коммерческую партию товара на территории Российской Федерации. Для того, чтобы вывезти товар в Украину, необходимо осуществить его декларирование, т.е. поместить под таможенную процедуру, предусматривающую вывоз товаров с таможенной территории. В данном случае это таможенная процедура экспорта.

Основной особенностью заполнения ДТ является то, что в графах 2,8,9,14 будут указаны одинаковые сведения, а именно: об иностранном физическом лице, имеющем право распоряжаться товарами на таможенной территории не в рамках внешнеэкономической сделки, одной из сторон которой выступает лицо государства - члена Таможенного союза.

Исходя из правил заполнения ДТ, графы 12, 43 и 45 не заполняются, если в отношении вывозимых товаров не установлены таможенные пошлины и налоги, исчисляемые исходя из их таможенной стоимости. В нашем примере при вывозе товара не требуется уплата вывозной таможенной пошлины, следовательно, графы 12, 43 и 45 заполняться не будут.

Временный вывоз

Условия для заполнения декларации на товар:

Индивидуальный предприниматель Антонов Максим Сергеевич (ИНН 6135095821), проживающий по адресу: Россия, Ростовская область, г. Шахты, пер. Черенкова, 43, вывозит для участия в скачках по соглашению б/№ от 02.12.2014 с конным хозяйством GUNAY (Азербайджан) лошадей спортивной породы:

- GOLDEN BOY I MNM, пол - жеребец, масть - золотисто-рыжий, год рождения 2008, порода карабахская, чип: 643094100110813 RUS, вес 500 кг,

- GOLDEN BOY II MNM, пол - жеребец, масть - золотисто-рыжий, год рождения 2010, порода карабахская, чип: 643094100135524 RUS, вес 450 кг.

По соглашению с иностранной стороной время пребывания спортивных лошадей в Азербайджане - до 31.08.2015.

На товар имеется счет-проформа № 05 от 10.01.2015, согласно которому стоимость товара 3 000 дол. США. Товар вывозится из России в Азербайджан на специализированном автомобиле, принадлежащем предпринимателю Антонову Максиму Сергеевичу (гос. номер О245ТХ161) по международной транспортной накладной № 1228976 от 10.01.2015.

Получателем в соответствии с товарно-транспортной накладной (ТТН) является конное хозяйство GUNAY, Азербайджан, г. Баку, пр. Азадлыг, 144-а.

На момент декларирования товар находится в регионе деятельности Несветайского таможенного органа Ростовской таможни Южного таможенного управления (код 10313130) по адресу: Ростовская область, г. Новошахтинск, ул. Привольная, 31. Местом убытия товаров с таможенной территории будет являться Магарамкентский таможенный пост Дагестанской таможни Северо-Кавказского таможенного управления (код 10801060).

Таможенная декларация заполняется специалистом по таможенным операциям Ивановой Еленой Николаевной, работающей у таможенного представителя (свидетельство о включении в Реестр таможенных представителей № 0539/00 от 07.02.2013), она выполняет свои должностные обязанности по доверенности б/н от 10.01.2014 до 31.12.2015, договор между декларантом и таможенным представителем № 067 от 02.12.2014.

Курс долл. США на день подачи декларации - 64,3011.

Внимание: данные, указанные в примере, выбраны произвольно.

Особенности заполнения декларации на товар

В данном примере основанием для перемещения товара через таможенную границу является не внешнеэкономический договор, а соглашение, согласно которому товар Таможенного союза - скаковые лошади временно будут находиться за пределами таможенной территории с целью участия в спортивных мероприятиях. Срок нахождения товара за пределами таможенной территории оговорен в соглашении.

Следовательно, в данном случае товар необходимо поместить под таможенную процедуру временного вывоза, и указать в декларации:

- в графе 1: направление перемещения ЭК, код таможенной процедуры - 23;

- в графе 44 под номером 10012 заявленный срок временного вывоза 31082015/1 (до одного года),

- в графе 37: 2300 020, где 020 - код по классификатору особенностей перемещения товаров (Приложение № 2 к Решению Комиссии Таможенного союза от 20 сентября 2010 г. № 378).

Остальные правила заполнения ДТ соответствуют правилам для товаров, вывозимых с таможенной территории, не подпадающих под уплату экспортных пошлин.

Многие слышали о ГТД. Что это такое на самом деле, знает далеко не каждый. ГТД расшифровывается как грузовая таможенная декларация. Это унифицированный документ, предоставляемый в таможенные органы, содержащий сведения о перемещаемом товаре и о перевозящем его лице.

Способы декларирования товаров, перевозимых через границу

1) Представление в органы таможенного контроля письменного заявления. Оно составляется в произвольной форме и уместно в случаях, если стоимость товаров, указанных в заявлении, не превышает 100 EUR. Здесь должно соблюдаться и еще одно условие: перемещаемые объекты не должны являться предметом налогообложения и иметь ограничений на перевозку. В заявлении необходимо указывать обязательные сведения:

Наименование лица, которое осуществляет перевозку товара и его юрадрес;

Наименование товаров с указанием их количества и кодов;

Таможенный режим.

2) Предоставление в органы таможенного контроля ГТД. Что это за документ и как он оформляется, описано далее по тексту.

Грузовая таможенная декларация: особенности заполнения

Декларирование товаров, используя ГТД, производится в форме письменного заявления, которое содержит необходимые сведения о товаре и перевозимом его лице. Оно заполняется на бланках ТД1, ТД2. Первый является основным листом грузовой таможенной декларации, второй - добавочным. Порядок представления в таможенные органы ГТД, что это за документ и как он заполняется, прописаны в нормативных актах Грузового таможенного кодекса РФ. ТД1 включает 4 самокопирующихся листа.

- 1 лист забирают таможенные органы.

- 2 - предназначается для статиски.

- 3 лист является возвратным экземпляром для декларанта.

- 4 - это региональный экземпляр.

Когда осуществляется декларирование товаров нескольких наименований, используется форма ТД2, являющаяся неотъемлемой частью грузовых таможенных деклараций.

Таможенное оформление и контроль

ГТД: что это за документ для органов таможенного контроля? Благодаря грузовой таможенной декларации сотрудники таможни могут проконтролировать вывозимые, ввозимые через российскую границу товары. Кроме того, документ содержит подробные сведения о лице, перевозящем груз. Вместе с ГТД в органы таможенного контроля представляются и другие обязательные документы.

Грузовая таможенная декларация на автомобиль

Если гражданин РФ хочет поставить на учет автомарку иностранного производства, в ГИБДД ему необходимо предоставить ГТД на автомобиль. Что это, разберемся по порядку. Грузовая таможенная декларация входит в группу основных документов таможенного контроля при экспорте/импорте товаров.

Оформляется ГТД распорядителем груза и заверяется у таможенного инспектора. Документ является основанием для пропуска товаров через границу. Если транспортное средство завозится в РФ юридическим лицом, автосалон выдает покупателю заверенную копию ГТД. Здесь важно сверить VIN купленной машины с буквами, цифрами, указанными Если будет допущена ошибка, ГИБДД откажет в регистрации авто. Когда физическое лицо приобретает «свежую» машину, привезенную из-за границы, помимо ПТС она должна иметь таможенный приходный ордер. Это условие относится как к новым, так и к поддержанным импортным автомобилям.

Номер ГТД

Грузовые таможенные декларации включают 4 части, которые разделены слеш-символом. Это номер ГТД. Что это, как он обозначается и для чего нужен?

Первая часть декларации представляет собой номер Он состоит из 8 символов. Вторая - это дата, формата д/м/г. ГТД содержит лишь последние 2 цифры года, а не его полное обозначение. Третья часть отражает порядковый номер грузовой таможенной декларации. Он включает 7 цифр, первая из которых может быть заменена буквой П. Четвертая часть - это номер товара в ГТД, состоящий только из цифр. Все четыре части в совокупности образуют номер грузовой таможенной декларации. Он необходим для контроля законного перемещения товара через границу.

Импорт авто из Таможенного союза

Когда товар ввозится на территорию РФ из нужно учитывать особенности его таможенного оформления. В ТС входит Республика Беларусь, Казахстан и Российская Федерация. Таможенный союз выступает в форме торговой и экономической интеграции, предусматривающей единую таможенную зону. С 1 января 2010 года беспошлинно ввозится из Белоруссии и Казахстана машина на ГТД. Что это значит? Автомобили, которые «гонят» в РФ из стран-членов ТС, должны обязательно иметь грузовую таможенную декларацию. После выдачи сертификата соответствия, импортируемые авто вносятся в таможенную базу. Транспортные средства, выпущенные на территории участников Таможенного союза, с 1 января 2013 года имеют статус грузов, товаров ТС. Они не подлежат растаможке согласно условиям

Всегда ли нужно заполнять ГТД?

Грузовая таможенная декларация включает основные и добавочные листы. Среди них ТД1, ТД2 и ТД4. Декларация таможенной стоимости (ДТС) является обязательным приложением к ГТД. Она заполняется на все объекты, облагаемые таможенными пошлинами, акцизными платежами, НДС. Выше было раскрыто понятие авто на ГТД, что это такое. Но нужно ли на ввозимые в РФ машины заполнять ДТС? Ответ положительный. Исключениями являются импортируемые автомобили, на которые можно не заполнять декларацию таможенной стоимости по основаниям, установленным законодательными актами.

ДТС не заполняется в определенных случаях.

- Таможенная стоимость товарной партии в эквиваленте не превышает 5 тысяч $. К такому товару не должны применяться политические меры экономического характера, исключая случаи его многоразовых поставок по одному контракту. Сюда также включаются грузы, поставляемые неизменным отправителем в адрес одного получателя по разным договорам.

- Товар ввозится физическим лицом не для коммерческих целей.

- Грузы, не облагаемые пошлинами, установленными налогами.

- Действие таможенных режимов, по которым товары не подлежат обложению налогами.

ГТД на двигатель

Грузовая таможенная декларация оформляется на импортируемые и экспортируемые товары. Необходимо уточнить понятие ГТД на двигатель: что это и как оформляется.

Мотор - это «сердце» машины. Если двигатель (новый или б/у) ввозится на территорию РФ, на него также нужно оформлять грузовую таможенную декларацию. Она будет служить подтверждением происхождения мотора и его таможенной очистки. ГТД на двигатель необходимо представлять в ГИБДД при оформлении отремонтированного автомобиля. Кроме того, моторы должны продаваться в сопровождении обязательных документов. Кроме ГТД к ним относится Свидетельство о регистрации, документы о постановке на учет в налоговой продавца запчастей, а также договор купли-продажи.

Таможенное оформление автоконструктора

Часто покупатели хотят сэкономить и приобретают конструктор. Это обычный автомобиль, который распиливают пополам и перевозят через границу, как запчасти. Далее, его собирают к первоначальному виду. Если машина ввозится таким образом, необходимо оформлять отдельно декларацию на кузов, а также ГТД на имеющий уникальный номер, который потребуется ГИБДД при оформлении новой машины. Другое дело, когда автомобиль ввозится распилом. Здесь очень часто работают криминалисты. Они ввозят распиленный пополам автомобиль без получения ГТД на его кузов и ДВС. Далее происходит сварка машины с добавлением в кузов кусков железа с номерами от другой автомарки. Это незаконные действия, которые всячески пресекаются государственными органами власти. В Россию не запрещается ввозить конструкторы, но делать это нужно правильно: с оформлением обязательных документов и уплатой всех пошлин. В настоящее время существует 3 способа ввоза конструкторов:

- распилом;

- кузовным каркасом;

- обычным конструктором.

Шаг 1. Настройки для учета импортных товаров по ГТД

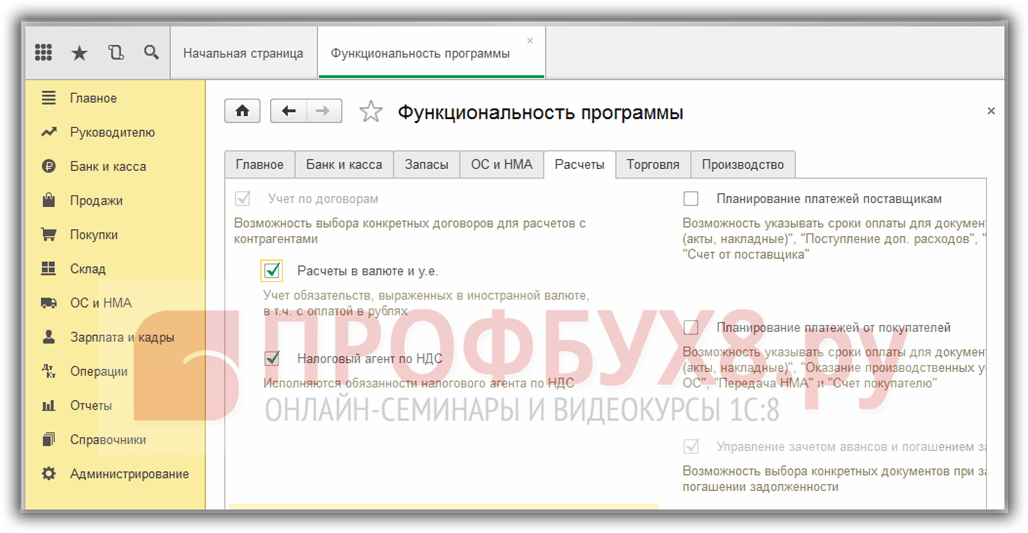

Необходимо произвести настройку функциональности 1С 8.3 через меню: Главная- Настройки – Функциональность:

Перейдем на закладку Запасы и установим флажок Импортные товары . После его установки в 1С 8.3 появится возможность вести учет партий импортных товаров по номерам таможенных деклараций. В документах поступления и реализации будут доступны реквизиты ГТД и страна происхождения:

Для проведения расчетов в валюте на закладке Расчеты установим флажок Расчеты в валюте и у.е.:

Шаг 2. Как оприходовать импортный товар в 1С 8.3 Бухгалтерия

Введем документ Поступление товаров в 1С 8.3 с указанием номера ГТД и страны происхождения:

Движение документа поступления будет таким:

По дебету вспомогательного забалансового счета ГТД отразятся сведения о количестве поступившего импортного товара с указанием страны происхождения и номером таможенной декларации. Оборотно-сальдовая ведомость по этому счету покажет остатки и движение товара в разрезе ГТД.

При реализации импортного товара есть возможность контроля наличия товара, перемещенного по каждой ГТД:

В программе 1С 8.3 Бухгалтерия на интерфейсе Такси для учета импорта из стран-членов таможенного союза внесены изменения в план счетов и появились новые документы. Подробнее об этом смотрите в нашем видео:

Шаг 3. Как учитывать импортные товары в качестве материальных ценностей, находящихся в пути

Если в период доставки необходимо учитывать импортные товары в качестве материальных ценностей, находящихся в пути, то можно создать дополнительный склад для учета таких товаров как склад Товары в пути:

Аналитика счета 41 может настраиваться по местам хранения:

Для этого в 1С 8.3 необходимо произвести настройки:

Перейдем по ссылке Учет запасов и поставим флажок По складам (местам хранения). Эта настройка в 1С 8.3 дает возможность включить аналитику места хранения и определять как будет вестись учет: только количественный или количественно-суммовой:

При фактическом поступлении товаров для изменения места хранения используем документ :

Заполним документ:

Оборотно-сальдовая ведомость по счету 41 показывает движения на складах:

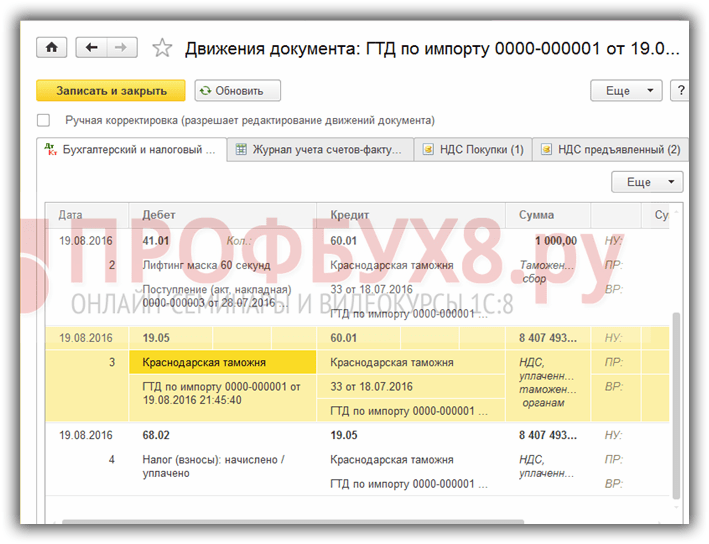

Шаг 4. Заполнение документа ГТД по импорту в 1С 8.3

Предприятиям, осуществляющим прямые поставки импортного товара, необходимо отразить таможенные пошлины за поступивший товар. Документ ГТД по импорту в 1С 8.3 можно ввести на основании документа поступления:

или из меню Покупки:

Заполним документ ГТД по импорту в 1С 8.3 Бухгалтерия.

На закладке Главное укажем:

- Таможенный орган, которому оплачиваем пошлины и договор, соответственно;

- По какому номеру ГТД пришел товар;

- Сумма таможенного сбора;

- Сумму штрафов, если они есть;

- Поставим флаг Отразить вычет в книге покупок , если нужно отразить его в Книге покупок и автоматически принять НДС к вычету:

На вкладке Разделы ГТД вводим размер пошлины. Так как документ сформирован на основании, то 1С 8.3 уже заполнила определенные поля: таможенная стоимость, количество, документ партии и фактурная стоимость. Введем сумму пошлины или ставку % пошлины, после чего 1С 8.3 распределит суммы автоматически:

Проведем документ. Видим, что таможенные пошлины отнесены на себестоимость товара:

Более подробно изучить особенности оприходования товаров в случае, если в СФ поставщика указана ГТД, проверить регистрацию такого СФ в Книге покупок, изучить программу 1С 8.3 на профессиональном уровне со всеми нюансами налогового и бухгалтерского учета, от правильного ввода документов до формирования всех основных форм отчетности – мы приглашаем на наш . Подробнее о курсе смотрите в нашем видео:

Грузовая таможенная декларация (ГТД) является документом, обязательным для оформления при ввозе (вывозе) товара через таможенную границу РФ. В случае, когда на импортный товар выписывается счет-фактура, данные о ГТД должны быть внесены в этот документ. В нашей статье мы ответим на основные вопросы относительно оформления ГТД и внесение данных о декларации в счет-фактуру.

Что такое ГТД (готовая таможенная декларация)

Если Ваша организация осуществляет ввоз импортных товаров, или Вы как предприниматель реализуете продукцию на экспорт, то ГТД – один из основных документов, которые Вам придется оформить. Таможенная декларация подтверждает законность при перевозке Вами груза. Если ГТД оформлена Вами не будет, то товар, пересекающий границу РФ, будет признан контрабандой.

Документ составляется в установленной форме – на бланках DT1n DT2n. Первую форму используют для внесения основных данных о товаре, отправителе и получателе, вторую – для отражения прочей дополнительной информации (грузовые места на продукции, сопроводительные документы, платежи).

Если Вы принимаете импортный товар из-за границы, то удостоверьтесь, что в декларацию включена следующая основная информация:

- полные данные об отправителе: организация, юридический адрес (например, Мерседес-Бенц, 76751, Верт, Германия);

- информация о Вас как о получателе (ООО «Стандарт», 412741 г. Тула, ул. Ленина, 14, корп. 5);

- если товар отправлен через посредника, то данные о нем также нужно отразить в декларации;

- подробное описание товара (вид, наименование, модель, серийный номер, данные о производителе);

- стоимость товара, размер таможенных платежей;

- порядок расчетов (валюта, информация о платежах, суммы уплаченных средств);

- место погрузки и доставки товара (страна, населенный пункт, адрес);

- транспортное средство, осуществляющее ввоз товара (марка, модель автомобиля, номерные знаки).

Данные о товаре, стране происхождения, государстве-отправителе и получателе должны быть отражены не только в текстовом формате, но и в виде специальных кодов.

Форма бланка заполняется на русском языке. Предпочтительно, когда форма будет заполнена в электронном виде, после чего распечатана и заверена. Если Вы заполните бланк от руки и внесете данные неразборчиво, их могут не принять для оформления на таможне. Также следует учесть, что в документе нельзя допускать ошибки, помарки, исправления – такая декларация признается недействительной. Если данные в документ внесены неверно, то декларацию лучше переписать. Если это сделать невозможно, сделайте необходимые исправления в документе, после чего заверьте ГТД у декларанта.

Законодательством установлены сроки, в течение которых должна быть оформлена ГТД – не более 14 дней с момента ввоза/вывоза товара.

Когда номер ГТД вносят в счет-фактуру

Если Вы оформляете счет-фактуру на отгрузку импортного товара, то номер ГТД должен быть обязательно внесен в документ для выдачи покупателю. Вместе с номером декларации в счете-фактуре нужно указать страну происхождения товара. Эти данные также можно взять из ГТД.

Для того, чтобы понять, нужно ли вносить данные о ГТД в счет-фактуру, необходимо определить, признается ли товар отечественным или является импортным.

Вариант 1. Импорт готовой продукции

Если Вы ввезли на территорию РФ готовую продукцию, страной происхождения которой является иностранное государство, то такой товар является импортным. При реализации товара и выписке счета-фактуры покупателю, обязательно укажите в документе номер таможенной декларации.

Пример №1.

АО «Скиф» приобрело у немецкой компании «Stoll» партию прицепов немецкого производства, что подтверждают данные таможенной декларации. Часть партии «Скиф» реализовал на территории РФ компании «Мастер». При оформлении счета-фактуры «Скиф» указал в нем номер и дату ГТД.

Вариант 2. Переработка импортного сырья

Распространенными являются случаи, когда российские компании закупают импортное сырье для последующей переработки и изготовления готовой продукции. Необходимо ли при реализации товара включение в счет-фактуру данных об импортном сырье? Все зависит от того, является ли новый товар отличным от ввезенного сырья. Если в результате переработки Вы получили принципиально новый продукт, то это должно быть подтверждено соответствующим классификатором. Согласно Товарной номенклатуре ВЭД, первые четыре знака произведенного товара должны отличаться от аналогичных знаков импортного сырья. Если по данному критерию произведенная продукция отличается от импортного товара (сырья), то такая продукция считается отечественной (страна происхождения – РФ), следовательно, данные ГТД в счет вносить не нужно.

Пример №2.

В апреле 2016 ООО «Молот» импортировал из Польши ткань и швейную фурнитуру (пуговицы, застежки-молнии и т.п.). В августе 2016 на территории собственного швейного цеха «Молот» изготовил из импортной ткани 120 единиц одежды (мужские брюки). Согласно классификатору ВЭД, брюки признаны новым товаром со страной происхождения – РФ. Партию брюк «Молот» реализовал магазину «Новый стиль», при оформлении счета-фактуры ГТД в нем не указывалась.

Вариант 3. Импортный товар (сырье) приобретен в РФ

Еще один важный вопрос, интересующий многих предпринимателей – как оформить счет, если для производства товара импортное сырье было приобретено на территории России. Аналогично вышеописанному случаю, все завысит от того, отличается ли произведенный товар от купленного сырья. Если первые четыре цифры товара соответствуют данным импортного сырья, то и произведенная продукция признается импортной, а, следовательно, в счет-фактуру нужно вносить ГТД. По такому же правило следует оформлять счет на импортный товар, купленный в России:

- если товар был изменен (доукомплектован, модифицирован), вследствие чего изменился его код по классификации ВЭД, то он признается отечественным, а значит, ГДТ в счет вносить не нужно;

- если импортный товар куплен в РФ и перепродан без изменений, то при выписке счета покупателю в него нужно внести реквизиты счетов-фактур российского поставщика.

Пример №3.

В марте 2016 АО «Сокол» импортировал из Италии партию женской обуви. В апреле 2016 партия обуви реализована АО «Новус» на основании счета-фактуры №12/74. В августе «Новус» продал товар сети магазинов «Багира». При отгрузке товара «Новус» выписал счет «Багире», в котором указал данные об импортном товаре (счет №12/74).

Как внести в счет данные о ГТД

Итак, Вами установлено, что реализуемый товар является импортным. В таком случае данные о ГТД необходимо внести в счет-фактуру, который выписывается покупателю при отгрузке. Порядок отражения информации об иностранном товаре в счете-фактуре зафиксирован в Инструкции Комиссии Таможенного союза и Постановлении Правительства №1137.

При выписке счета номер ГТД внесите в графу №11. Номер накладной перепроверьте с первичным документом (см. первую строку ГТД, графу А, основной и добавочный лист). Также не забудьте в графе 10 счета указать страну происхождения товара. В ГТД эта информация отражена в графе 16. Подчеркнем, что графа 10 и 11 в счете-фактуре заполняется только в том случае, когда установлено, что осуществляется реализация не отечественного, а импортного товара.

Довольно распространенной среди организаций и предпринимателей является реализация однородного импортного товара, ввезенного на территорию РФ согласно разных ГТД. Какую информацию в графе 11 счета-фактуры необходимо указать в таком случае? По факту реализации товара и выписке счета покупателя укажите в документе номера ГТД по каждому наименованию товара. Иными словами, в счете должны быть отражены номера всех ГТД, по которым ввезен реализуемый товар.

Когда ГТД не указывают в счете

Законом предусмотрен ряд случаев, в рамках которых организации-реализатору импортной продукции не нужно указывать номер ГТД в счете. Подробная информация об этом представлена в таблице ниже.

| № ГТД в счете-фактуре | Операция | Описание |

| Указывать | Товар ввезен на территорию РФ с оформлением ГТД | В общем порядке импортные товары ввозятся с обязательным оформлением ГТД. В таком случае ее номер необходимо внести в счет-фактуру при реализации товара на территории РФ. |

| Указывать | Сырье импортировано на территорию РФ с целью продажи | Если Вы приобрели импортное сырье, то при его реализации укажите в счете номер ГТД. В случае, когда сырье было переработано, в следствие чего был произведен новый продукт (новый код согласно классификатору ВЭД), то номер ГТД в счете указывать не нужно, так как произведенная продукция считается отечественной. |

| Не указывать | Товар приобретен у поставщика – неплательщика НДС | В случае, когда товар импортирован неплательщиком НДС, при его реализации продавец имеет право не выставлять счет-фактуру. Поэтому ГТД не вносится в счет-фактуру за неимением последнего. |

| Не указывать | Импорт товара не задекларирован | В определенных случаях закон позволяет не оформлять декларацию при импорте товаров (условия описаны в Таможенном кодексе). Если товар ввезен на территорию РФ без ГТД, то ее номер в счет вносить не нужно |

Вопрос – ответ про номер ГТД

Вопрос: В ноябре 2016 ОА «Фараон» ввезено на территорию РФ партию мягкой мебель. В том же месяце мебель реализована в пользу ООО «Пирамида». При отгрузке мебели «Фараон» выдал «Пирамиде» счет, в графе 11 которого указан номер ГТД 53874251. В декабре 2016 «Пирамида» планирует реализацию мебели сети магазинов «Новый дом». Необходимо ли «Пирамиде» при отгрузке мебели «Новому дому» указывать в счете-фактуре номер ГТД?

Ответ: Да, в данном случае «Пирамида» при выписке счета «Новому дому» должна указать в документе номер ГТД 53874251. Связано это с тем, что номер декларации был указан в счете, полученном от декларанта импортного товара (АО «Фараон»).

Вопрос: АО «Сегмент» в апреле 2016 импортировало из Испании партию керамической плитки. Товар получен на почтовом отделении, ГТД при ввозе не оформлялась. В августе 2016 «Сегмент» планирует реализацию плитки сети строительных магазинов «Хозяин». Как «Сегменту» заполнить графу 11 счета при отгрузке?

Ответ: Так как ГТД не оформлялась, указывать ее в счете при отгрузке товара «Сегменту» не нужно. Согласно законодательству, отправка импортного товара допустима без оформления ГТД. В данном случае все необходимые данные о товаре отражены в документах к почтовому отправлению.

Вопрос: АО «Фабула» импортирует товар из Беларуси. Ввоз товара на территорию РФ был осуществлен без оформления ГТД. Как «Фабуле» заполнить графу 11 счета при реализации товара на территории РФ?

Ответ: Согласно Таможенному кодексу, перемещение товаров внутри границ Таможенного союза ГТД не оформляется. Так как Белоруссия является страной-участницей Таможенного союза, товары, импортируемые из этой страны, не декларируются. При выписке счета на реализацию товара «Фабуле» необходимо поставить прочерк в графе 11.